La fusion des caisses de retraite AGIRC et ARCCO au 1er janvier 2019, quels effets ?

Vous souhaitez plus d’information ?

Appelez-nous ou écrivez-nous : contact@ssign.fr – 06 13 17 20 00

La prise d’effet de la fusion

Le 1er janvier 2019 les régimes de retraites ARRCO, qui couvre aussi bien les cadres que les non cadre et AGIRC qui couvre les cadres et les assimilés vont fusionner pour donner naissance à une seule caisse de retraite complémentaire.

Qu’est-ce que cela va changer ?

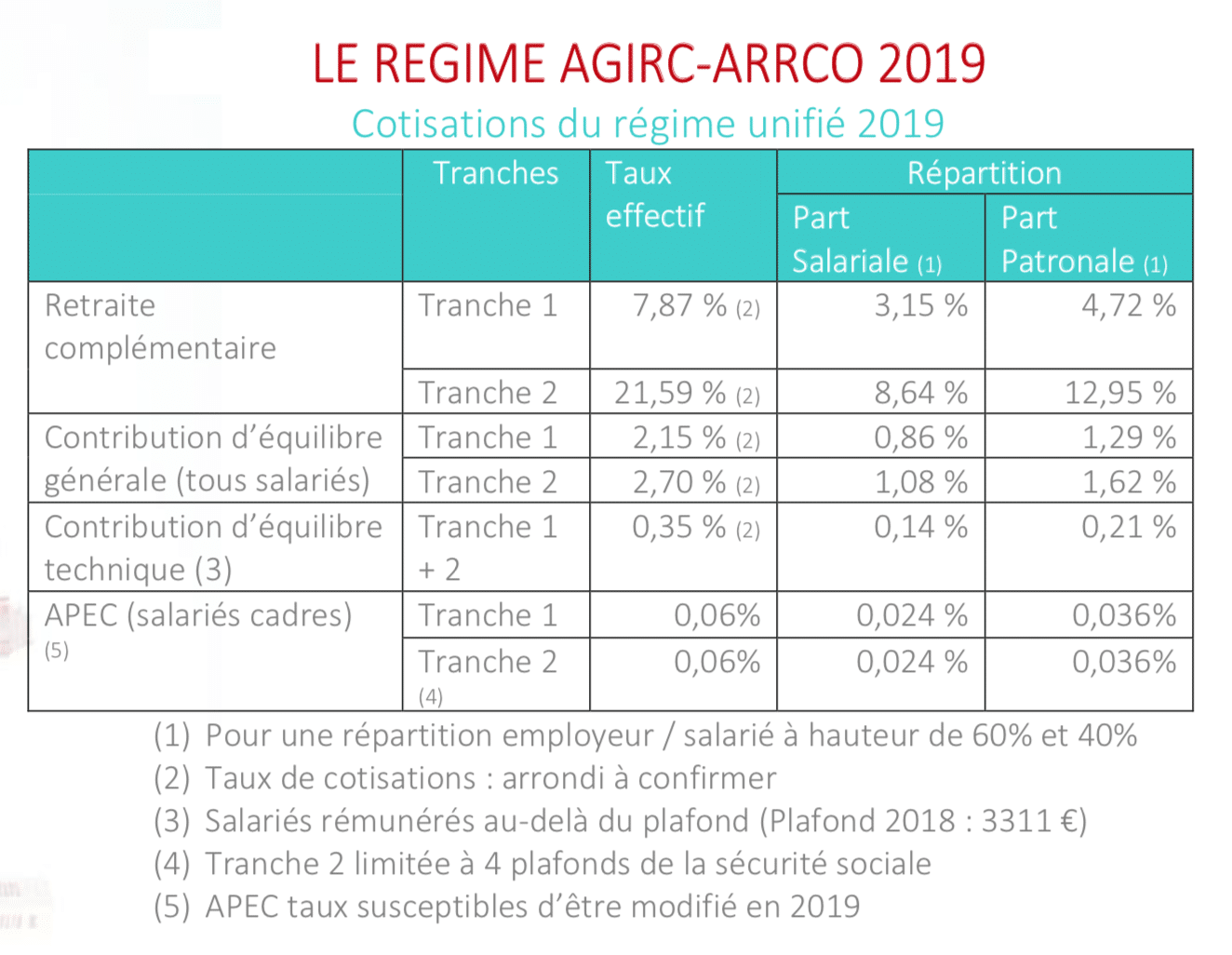

Les cotisations de retraite complémentaires seront calculées sur les éléments de rémunération entrant dans l’assiette des cotisations de Sécurité Sociale. Le nouveau régime Agirc – Arrco instaure une assiette de cotisation comportant 2 tranches de salaire. Sur chaque tranche de salaire s’applique un taux de cotisation, lui – même réparti entre l’employeur et les salariés. Certaines dispositions conventionnelles majorent ces taux et/ou prévoient une répartition plus favorable pour les salariés.

Qu’en est il pour les cadres ?

Dans ce nouveau régime, les cadres ne vont plus bénéficier d’une retraite complémentaire spécifique AGIRC, calculé en fonction de l’attribution de points dan le cadre de la GMP, soit la Garantie Minimale de Points. Dès lors, pour la retraite complémentaire à partir de janvier 2019, être cadre ou pas n’aura plus d’intérêt particulier. Seul le niveau de rémunération va importer et déterminer le nombre de points acquis par les cotisations.

Qu’en est il pour les cadres qui partent à la retraite après 2019 ?

La conservation des points acquis antérieurement

Tous les droits acquis avant 2019, ne sont pas perdus et sont bien entendu repris dans le régime unifié. Tous les cadres qui partiront à la retraite après 2019 conserveront les points AGIRC acquis avant 2019.

Des nouvelles tranches de cotisation

A partir de janvier 2019 il n’y aura plus que deux tranches de cotisations :

- Tranche 1 = 0 à 1 plafond de la sécurité sociale

- Tranche 2 = 1 à 8 plafonds de la sécurité sociale

Suppression de certaines cotisations

Les cotisations AGFF, CET et GMP seront supprimés le 31 décembre 2018.

Création de nouvelles contributions d’équilibres

Une contribution d’équilibre général (CEG) est créée. Elle permettra à la fois de compenser les charges résultant des départs à la retraite avant 67 ans et d’honorer les engagements retraite des personnes qui ont cotisé à la GMP.

Une nouvelle CET (Contribution d’équilibre technique) est également créée. Elle s’applique à tous les salariés dont le salaire est supérieur au plafond de la sécurité sociale.

Les changements pour les salariés nés à partir de 1957

Un changement pour inciter les salariés à travailler plus longtemps

Pour inciter les salariés à travailler plus longtemps, le régime unifié instaure un système de décote pour les salariés nés en 1957 et après qui liquideront leur pension de retraite avant 67 ans (l’âge du taux plein automatique). Même s’ils ont le nombre de trimestres requis pour bénéficier d’une pension à taux plein (ex : 166 trimestres pour la génération 1957), ils se verront appliquer une décote de 10 % pendant les 3 premières années de retraite, et au maximum jusqu’à 67 ans.

Au contraire, les salariés qui décaleront la liquidation de leur retraite complémentaire d’au moins 8 trimestres calendaires (2 ans) au-delà de la date à laquelle ils rempliront les conditions du taux plein dans le régime de base bénéficieront d’une majoration (bonus) de leur pension de retraite complémentaire de 10 % pendant 1 an. S’ils retardent leur départ en retraite de 12 trimestres ( 3 ans), le coefficient passera à 20 %, et à 30 % avec un départ décalé de 16 trimestres (4 ans).

Les exceptions

Seules certaines situations les exonéreront totalement de ce malus (ex : retraités exonérés de CSG sur leur pension, retraités au taux plein dans le régim e de base au titre de l’inaptitude au travail) ou partiellement (ex : retraités soumis au taux réduit de CSG)

Que devient la garantie décès des cadres prise en charge par AGIRC ?

Le régime unifié de retraite complémentaire pour 2019 est consacré seulement à la retraite complémentaire. Il ne traite pas du dispositif d’assurance décès des cadres actuellement prévu par la convention AGIRC.

Pour mémoire, celui – ci oblige les employeurs à cotiser à hauteur de 1,5 % sur la tranche A au titre du risque décès.

Les partenaires sociaux ont décidé de redéfinir la notion d’encadrement et de moderniser le dispositif d’assurance décès en pérennisant la cotisation de 1,5 %. S’ils ne parviennent pas à un accord sur ce point avant le 1er janvier 2019, les employeurs devront continuer à appliquer l’actuel système de prévoyance décès obligatoire des cadres ouvert aux cadres « art. 4 » (cadres statutaires), « 4 bis » (assimilés cadres) et « annexe IV » (VRP exclusif non – cadre et VRP multicartes affiliés à titre obligatoire à Malakoff Médéric Retraite et l’INPR).

Le conseil de SSIGN

SSIGN conseil à chaque cotisant, quel que soit leur âge de créer leur espace sur le portail :

https://www.lassuranceretraite.fr/portail-info/salaries

Cette démarche permet de vérifier non seulement l’acquisition des trimestres validés, mais permet également de simuler les impacts d’un départ à la retraite avant 67 ans.

SSIGN et l’équipe d’experts comptables qui compose l’entreprise se tiennent à la disposition de tous les cotisants pour répondre à leur question et les accompagner dans leur démarches administratives. Mais aussi et surtout à la disposition des professionnels qui sont de près ou de loin amenés à prendre en charge cette modification.

Vous souhaitez plus d’information ?

Appelez-nous ou écrivez-nous : contact@ssign.fr – 06 13 17 20 00

![LE [Lyon-Entreprises]](https://www.lyon-entreprises.com/wp-content/uploads/lyon-entreprises.png)